LINEを使ったスマホ少額融資サービス「LINEポケットマネー」の申込件数が、2022年3月で100万件を突破し、累計貸付実績も500億円を超えています。

そのようななかLINE Credit株式会社は、他社借入を一本化できる「LINEポケットマネー借りかえ」の提供をはじめました。

この記事は、LINEポケットマネー借りかえの商品概要などをチェックし、どんなメリットや注意点があるのか徹底検証したいと思います。

この記事を書いた人

過去にアコム、三井住友銀行カードローファン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。クレジットカードも多数保有。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

- LINEポケットマネー借りかえはおまとめローンとして使える

- LINEポケットマネー借りかえでよくある質問

- LINEポケットマネー借りかえの審査で注意すべき4つのポイント

- LINEポケットマネーのおまとめローンと他社借りかえローンを比較

- LINEポケットマネーの借入が少額な場合の借り換え方法

- LINEポケットマネー借りかえのまとめと利用時の注意点

LINEポケットマネー借りかえはおまとめローンとして使える

LINEポケットマネー借りかえは、貸金業法で定められている、おまとめローンに該当します。

他社消費者金融やクレジットカードのキャッシングで1社~最大5社の借入れをしている場合、LINEポケットマネー借りかえで一本化も可能です。

消費者金融の他社おまとめローンもあるなか、LINEポケットマネー借りかえならではのメリットもありますので、詳しい商品概要をチェックしていくことにしましょう。

| 横浜銀行カードローン | ||

|

金利 | 年1.5~14.6%(変動金利) |

| お借入限度額 | 10万円~1,000万円(10万円単位) | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

神奈川県、東京都、群馬県(前橋市、高崎市、桐生市のみ)に居住またはお勤めの方は、横浜銀行カードローンがおすすめです。金利年1.5~14.6%(変動金利)で他社借り換えやおまとめローンとしても利用が可能となっています。

審査結果は最短即日にわかるため、銀行カードローンでも審査はかなり早めです。横浜銀行口座なしでも申込可能(審査通過後契約までに開設必要)に加えて、借入・返済の提携ATM手数料無料(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)なのも嬉しい点です。

| dスマホローン | ||

|

金利 | 年0.9%~17.9%*1 |

| 限度額 | 1万円~300万円 | |

| 審査時間 | 最短即日*2 | |

| 融資時間 | 最短即日*3 | |

ドコモが貸付するdスマホローンは、ドコモ利用者は最大年率3.0%の金利優遇が受けられるローンになっています(*1)。

ドコモの回線契約に基づく優遇金利年-1.0%、dカード(GOLD)契約に基づく優遇金利-1.5%、d払い残高からのお支払いありに基づく優遇金利が年率-0.5%となっており、全部の優遇金利を受けた場合、基準金利から年-3.0%低い金利(年0.9%~14.9%)で借りることが可能です。

原則自宅へ郵送物なしで借りれるので家族に内緒で利用したい人にもおすすめです。ドコモ回線を利用していなくてもdアカウントをもっていれば申し込みができます。

*2 お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

*3 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

| 楽天銀行スーパーローン | ||

|

金利 | 年1.9%~14.5% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短当日 | |

| 融資時間 | 最短翌営業日 | |

ネットバンクで人気の楽天銀行スーパーローンは、上限金利年14.5%で利用できます。楽天銀行口座不要で、いつもの口座を使って利用できるのがメリットです。

また、楽天会員ランクによって審査優遇(*必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません)がありますので、楽天会員の方には特におすすめとなります。

| 東京スター銀行おまとめローン | ||

|

金利 | 年率9.8%,12.5%,14.6%(固定金利・保証料込)* |

| 限度額 | 30万円以上1,000万円以下(1万円単位)* | |

| 審査時間 | 数日 | |

| 融資時間 | 公式HP参照 | |

*金利は銀行所定の審査により決定いたします。

*限度額はお申し込み時の借り換え対象ローンの残高の範囲内に限ります。

東京スター銀行おまとめローンは、他社の借り換えやおまとめを目的とした返済専用のローンになっています。

金利3種類で年率9.8%、年率12.5%、年率14.6%の中から審査で決まります。複数のカードローンから借りている人はおまとめローンで一本化することで月々の返済額を軽減でき、返済の手間が減ることで精神的にも楽になります。

お申込みは24時間受付しており、申込から契約までWEB完結となっているので非常に便利です。真剣に借金を減らしたい人におすすめの銀行ローンです。

LINEポケットマネー借りかえの商品概要(利用対象や金利)

「LINEポケットマネー借りかえ」の商品スペックは以下のとおりです。

上限金利が年15.0%で設定されていますので、現在他社の消費者金融から金利年18.0%で借りている場合は、年3%の金利手数料ダウンが見込めます。

実際にどれだけの金利手数料の節約になるのかは、このあと詳しく解説します。

LINEポケットマネー借りかえの商品概要

| 利用できる人の条件 | ・新規契約時の年齢が満20歳から59歳まで ・安定かつ継続した収入があること* ・他社の借入れがあること(1社〜最大5社)* *学生や主婦でもアルバイトなどで安定した収入があれば申し込み可能 *LINEポケットマネー利用中はLINEポケットマネー以外の貸金業者からの借入が1社以上あること |

| 借り換えの対象 | ・消費者金融からの借入れ ・クレジットカードでのキャッシング ※ともに約6ヶ月以上の返済実績があることが条件 ※銀行カードローン、クレジットカードのショッピング利用は対象外 |

| 契約極度額 | 最高300万円 |

| 融資額 | 最高300万円(1円単位) |

| 貸付利率 | 年3.0%~15.0%(実質年率) |

| 担保・保証人 | 不要 |

LINEポケットマネー借りかえを提供している会社

| 会社名 | LINE Credit株式会社 |

| 所在地 | 東京都品川区西品川一丁目1番1号 住友不動産大崎ガーデンタワー22階 |

| 代表者 | 代表取締役CEO 吉永 幹彦氏 |

| 事業内容 | 個人向けスコアリング、個人向け無担保ローンサービス の提供・運営 |

| 設立日 | 2018年5月1日 |

| 貸金業登録番号 | 東京都知事(2)第31721号、日本貸金業協会会員 第006067号 |

| 問い合わせ先 | 03-6670-3941 (受付時間/10:00~18:00 土日祝日/年末年始を除く) |

借りかえローン利用時の諸条件も詳しくチェック!

上記の利用条件のほかにも、LINEポケットマネー借りかえに申し込むには、いくつかの条件を満たしている必要があります。

ひとつめは「LINEアカウント」と「LINE Moneyアカウント(LINE Pay)」の登録です。

すでにLINEポケットマネーを利用している人なら登録は済んでいるはずですが、LINECreditの金融商品をはじめて取引する場合は必要になりますので、事前に登録しておくといいでしょう。

LINEポケットマネー借りかえの契約が完了すると、LINEcredit株式会社がローン契約者の名義で他社へ振込返済を実施します。

そのため「LINEポケットマネー借りかえで借りたお金を別目的で使う」といったことはできません。

なお、LINEポケットマネー借りかえ契約後は返済専用ローンとなり、一般的なカードローンのように「借りたり・返したり」といったことはできませんので、その点は覚えておきましょう。

LINEポケットマネー利用中で他社債務も一本化したい場合、「他社だけ一本化してLINEポケットマネーは通常通り利用する」ことも、規約違反にあたりますので注意が必要です。

LINEポケットマネー借りかえのメリット

LINEポケットマネー借りかえには、他社カードローンにはない以下のメリットがあります。

- 申し込む前に金利を確認できる

- 借り過ぎないため確実に借金が減る

- 返済期日をLINEで教えてくれるので返済忘れがない

申し込む前に金利を教えてくれるから安心

一般的なカードローンやおまとめローンの場合、実際の契約時の金利条件がギリギリまでわからないことがあります。

LINEポケットマネー借りかえなら、LINEスコアの登録さえ済ませておけば、検討時に「LINEアプリ内の借りかえトップページ」で金利の確認が可能です。

LINEポケットマネー借りかえ以外にも、消費者金融や銀行が扱うおまとめローンは多数あるため「どのおまとめローンが有利なのか?」契約前に金利比較もできます。

借り過ぎないから確実に借金が減る

LINEポケットマネー借りかえは、契約後は返済専用ローンとなるため確実に借金が減っていきます。

LINEポケットマネー借りかえは貸金業法(総量規制例外貸付)で定められた「利用者が有利になる借り換えローン(段階的に債務を減らす借り換え)」に指定されています。

そのため、契約時には確実に債務が減るように条件提示をしてくれるため安心です(審査の結果で一本化できない場合もあります)。

一般のカードローン借り換えは金利が下がるかもしれませんが、限度額に余裕ができると再度キャッシングしてしまうリスクがあります。

意志が弱く「つい借り過ぎてしまう」人は、追加借入れができないLINEポケットマネー借りかえは最適です。

一方で、計画的にカードローンが利用できる人は、LINEポケットマネー借りかえよりも銀行の借り換えローンなどを利用したほうがいいかもしれません。

返済期日をLINEで教えてくれるから返済忘れがない

LINEポケットマネー借りかえで一本化したあとは、毎月指定された日に残債を返済しなくてはいけません。

忙しくしていると返済を忘れることもあるでしょう。

その点、LINEポケットマネー借りかえには「返済日のLINE通知」があるため安心です。

また、毎月の約定返済日以外でも随時返済を受け付けていますので「一日でも早く返済したい」「今月は財布に余裕があるので多めに返済したい」といったケースにも対応できます。

LINEポケットマネー借りかえの申し込み方法

LINEポケットマネー借りかえに申し込むには、まず必要書類を用意しましょう。

詳しい書類は後ほど触れますが、本人確認書類と収入証明書類の提出が必要です。

書類を用意したあとは、LINEポケットマネーのトップページから以下の手順で申し込みを進めていきます。

なお、操作途中で不明な点があるなら、以下のコールセンターで親切に教えてくれるため安心です。

- LINEメインメニュー→ウォレット→ポケットマネーをタップ

- メインページの【借りかえ専用ローン】をタップ

- 【借りかえを申込む】をタップ

- 注意事項を確認し【次へ】をタップ

- 借入先の利用状況の確認についてチェックマークをタップ後【手続きへ】をタップ

- 利用規約およびプライバシーポリシーの内容を確認しチェックマークをタップ後【次へ】をタップ

- STEP1かんたん本人確認LINE Payの「LINEでかんたん本人確認」で顔と身分証を一緒に撮影する。運転免許証やパスポートなど顔写真付きの書類があれば手続きが簡単

※LINE Payの登録やLINE Payの「スマホでかんたん本人確認」で、すでに本人確認書類の提出が完了している場合は不要 - STEP2必要情報の入力申込フォームから必要情報を入力する。

・契約者のプロフィール情報や勤務先の情報

・現在利用している他社貸金業者の会社情報や債務額など(例:プロミスで100万円を借りているなど) - STEP3収入証明書の提出給与明細や源泉徴収票などの収入証明書類を提出する。※スマートフォンで撮影して提出

- STEP4審査結果通知と契約申し込みが完了すると審査が実施される。審査結果は「LINEポケットマネーお知らせ」から確認可能。契約内容確認後、正式に契約する

- STEP5他社借入れ先情報の登録現在利用中の貸金業者へ返済するための「振込先情報」を入力する。もしわからない場合は、利用している貸金業者へ電話をして「一括返済したいので振込先と金額を教えてください」と言えば回答してもらえる

プロミスで金利年17.8%で借入中の借りかえシミュレーション

プロミスは大手消費者金融カードローンのなかでは金利が低く、上限金利は年17.8%で設定されています。

一方、LINEポケットマネー借りかえの上限金利は年15.0%です。

両社を比較すると年2.8%の金利差があるわけですが、実際にどれくらいの金利手数料の節約になるのか見ていきましょう。

プロミスから年17.8%で30万円借入し36回返済した場合

まず、プロミスの返済シミュレーションで計算してみると、30万円を金利年17.8%で借り、36回で返済した場合は以下のとおりです。

| 総返済額 | 389,345円 |

| 元金 | 300,000円 |

| 金利手数料 | 89,345円 |

| 返済回数 | 36ヶ月 |

LINEポケットマネー借りかえ年15.0%で借りた場合

一方、同じ30万円をLINEポケットマネー借りかえを契約し、金利年15.0%で一本化できた場合の総返済額は以下のようになります。

| 総返済額 | 374,368円 |

| 元金 | 300,000円 |

| 金利手数料 | 74,368円 |

| 返済回数 | 36ヶ月 |

(注意:上記のシミュレーションが目安です。実際の借入れでは異なる結果になる場合があります)

それぞれを比較すると、約15,000円の利息を節約できる計算になります。

また、LINEポケットマネー借りかえなら追加で借りてしまうリスクもないため、借金は確実に減っていきます。

とにかくカードローン金利を1円でも節約しながら確実に借金を完済したい人には、LINEポケットマネー借りかえはおすすめです。

LINEポケットマネー借りかえの返済方法

LINEポケットマネー借りかえの返済ルールについてもチェックしていきましょう。

LINEポケットマネー借りかえの返済期間は、以下のように契約極度額により変わってきます。

それぞれ最長返済月数が決まっていますが、実際には審査時に「〇ヶ月で返済してください」と指定されることになります。

| 契約極度額 | 返済期間 |

| 30万円以下 | 1ヶ月~36ヶ月 |

| 30万円超~100万円以下 | 1ヶ月~60ヶ月 |

| 100万円超 | 1ヶ月~180ヶ月 |

毎月の返済日は「16日または26日」で、該当する曜日が土日や祝日の場合は翌営業日が返済日となります。

ちなみに、返済日は契約時に選択できますが途中で変更はできないため注意が必要です。

上記以外にも、利用者の任意で随時返済もできるようになっています。

以下に随時返済の方法もまとめていますので参考にしてください。

- 会員のLINEMoneyアカウントからの返済

- 会員名義の銀行口座からLINEMoneyアカウントへの自動振替

- 指定口座への振込(LINEcredit社が認めた場合に限る)

LINEポケットマネー借りかえでよくある質問

LINEポケットマネー借りかえの公式サイトなどを参考に、利用時のよくある質問についても見ていくことにしましょう。

Q:LINEポケットマネー借りかえを利用できる時間帯は?

LINEポケットマネー借りかえはスマートフォンで24時間365日申し込みが可能です。

ただし、LINEポケットマネー借りかえの審査では信用情報機関へのデータ照会が実施されます。

信用情報機関は8:00~22:00までしかアクセスできないため、夜間や早朝に申し込んだ場合は翌営業日の審査となります。

さらにインターネット上では「LINEポケットマネー借りかえの土日審査」に関する情報がありません。

土日に申し込んだ場合は、審査回答まで日数がかかることを想定したほうがいいでしょう。

Q:LINEポケットマネー借りかえは、支払利息キャッシュバックの対象ですか?

LINEポケットマネーの初回利用時にはキャッシュバックのサービスがあります。

しかし、LINEポケットマネー借りかえについてはキャッシュバック対象外となるため注意が必要です。

もし無利息キャッシングの利用を希望しているなら、アコムやプロミスなどの無利息サービスの利用を検討しましょう(※SMBCモビットには無利息キャッシングのサービスはありません)。

Q:LINEポケットマネーを契約中ですが他社借入分のみ借りかえはできますか?

この点はさきほどお伝えしたとおりです。

LINEポケットマネーをすでに契約していて、他社借入れをLINEポケットマネー借りかえで一本化する場合は、自動的にLINEポケットマネーも借り換え対象になってしまいます。

LINEポケットマネー借りかえの契約完了後は、これまで利用していたLINEポケットマネーも強制的に返済されて解約となるため追加融資も受けられなくなります。

引き続きLINEポケットマネーを利用したいなら申し込まないようにしましょう。

Q:他社の借入の返済はどのように行われますか?

原則、LINEcredit社より利用者名義で他社に振込返済がおこなわれます。

たとえばLINEポケットマネー借りかえで100万円を一本化した場合、他社ローンの契約者名が「タナカさん」なら「タナカ」の名前でLINEcredit社が利用中の消費者金融へ振り込んでくれます。

自分で返済する必要はありませんが、注意しないといけないのは「他社カードローンの解約」です。

残債を一括返済しただけは解約扱いにはならず、いつでも追加融資が受けられる状態になっています。

LINEポケットマネー借りかえで一本化したあとで、再度「これまで利用していたカードローンで借りてしまう」といったことがないように、解約手続きを怠らないようにしましょう。

Q:他社の振込先口座情報や借入残高がわかりません

現在利用中の消費者金融やクレジットカード会社に電話をすると、振込先の口座と一括返済に必要な金額を教えてくれます。

貸金業者によっては、公式サイト上に振込先口座を明記してくれている場合もあります。

ただし、他社カードローンの残債は日割りで利息が計算されていくため、「いつ完済するか?」で、完済に必要な金額が変わりますので注意しましょう。

この点については、事前にLINEポケットマネーのコールセンターに電話をして相談しておくといいでしょう。

LINEポケットマネー借りかえの審査で注意すべき4つのポイント

LINEポケットマネー借りかえは、他社消費者金融やクレジットカードのキャッシングを一本化するには最適なローンです。

ただし利用するにはいくつかの注意点を覚えておく必要があります。

- 貸金業法で定めるおまとめローンのため返済能力がないと審査通過できない

- 審査に必要な書類を不備なく用意する

- 他社を1件も返済できないときは強制解約になる

- LINEポケットマネー借りかえの融資金は他目的には使えない

貸金業法で定めるおまとめローンのため返済能力がないと審査通過できない

LINEポケットマネー借りかえは、貸金業法で定められたおまとめローンで、総量規制の例外貸付けに該当する商品です。

貸金業法の総量規制では「年収の三分の一以上の借入れはできない」と決められています。

例外貸付けのローンは、契約後に年収の三分の一以上の借入れになったとしても、返済能力に問題がなければ利用は可能です。

ただし、例外貸付けで借りた金額は「年収の三分の一以上の借入額」としてカウントされてしまいます。

LINEポケットマネー借りかえで年収の三分の一以上を借りた場合、消費者金融やクレジットカードでお金を借りることはできなくなりますので、その点は覚えておきましょう。

参考までに日本貸金業協会公式サイトに記載されている「総量規制の例外貸付けのルール」を抜粋していますので下記もご覧ください。

総量規制の「例外貸付け」に該当する「借換え」であるための条件(一部・概要)

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

(引用元:日本貸金業協会)

【質問】「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

【答え】複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

(引用元:日本貸金業協会)

LINEポケットマネー借り換え審査に必要な書類を不備なく用意する

LINEポケットマネー借りかえには以下の書類が必要です。

一般的な消費者金融カードローンに申し込むときは収入証明書不要の場合もありますが、LINEポケットマネー借りかえでは本人確認書類と収入証明書類をセットで提出しなければいけません。

必要書類は最新のものが必要で、特に以下の点に注意して提出するようにしましょう。

・運転免許証やパスポートの有効期限切れに注意する

・転居している場合は、住所変更をしてから申し込む【収入証明書に関する注意点】

・源泉徴収票など最新の書類を用意する

・会社から発行される収入証明書類には会社名などが記載されている

| 必要書類 | 具体的な書類 |

| 本人確認書類 | ◆以下いずれか1点の提出が必要 ・運転免許証 ・運転経歴証明書 ・パスポート ・特別永住者証明書 ・在留カード(在留資格が「永住者」の場合のみ) ・マイナンバーカード |

| 収入証明書類 | ◆以下いずれか1点の提出が必要 ・源泉徴収票 ・給与明細書 ・確定申告書 ・青色申告決算書 ・収支内訳書 ・支払調書 ・納税通知書 ・納税証明書 ・所得証明書 ・年金通知書 ・年金証書 |

書類のアップロード方法や注意点

必要書類はスマートフォンで撮影して提出します。

運転免許証やパスポートはともかく、収入証明書類は必要事項が複数枚に分かれていることも多く、提出時に注意が必要です。

今回、給与明細や賞与明細を収入証明書類として使う場合を想定し、いくつかのパターンに分けて提出方法や注意点もまとめていますので参考にしてください。

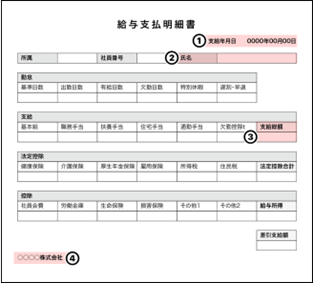

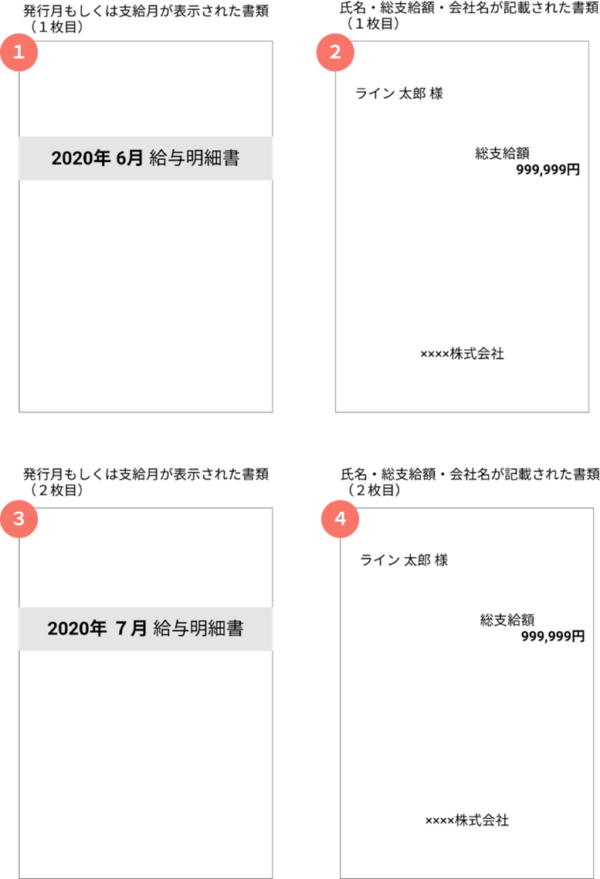

給与明細書1枚に必要情報がすべて表示されている場合

収入証明書類を提出する場合は、以下4つの情報が明記されていることが必要です。

- 支給年月日

- 氏名

- 支給総額

- 勤務先の会社名

以下のように給与明細に上記4つの情報が印刷されている場合は、書類全体が1枚の写真におさまるように撮影してアップロードしましょう。

※画像引用元:https://linecreditcorp.com/pocketmoney/guide/articles/wageslip-upload.html

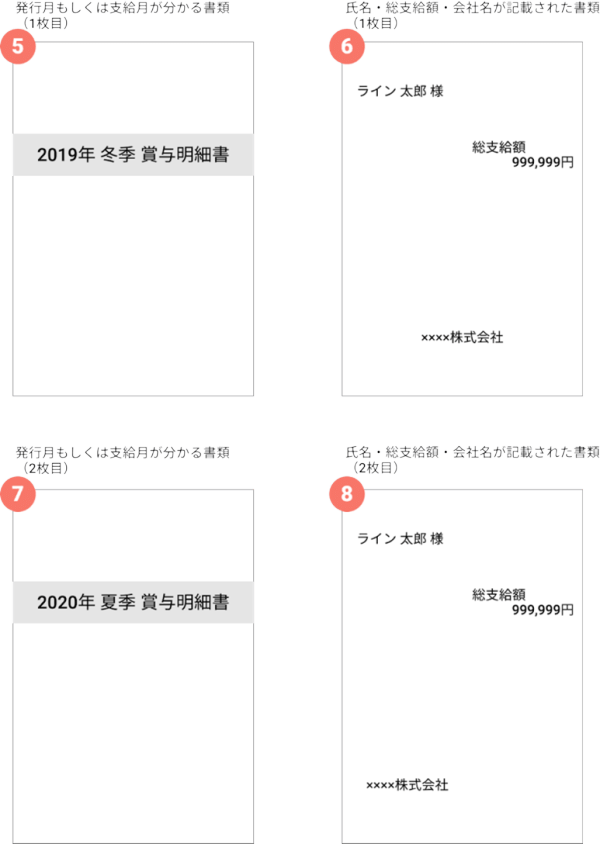

総支給額のページに発行月(支給日)がないケース

給与明細によっては、必要事項が複数枚に分かれており、総支給額の頁に給与の支給年月日が印刷されていない場合もあります。

以下のようなケースでは、複数枚に分かれた書類を順番に撮影してアップロードする必要があります。

※画像引用元:https://linecreditcorp.com/pocketmoney/guide/articles/wageslip-upload.html

※画像引用元:https://linecreditcorp.com/pocketmoney/guide/articles/wageslip-upload.html

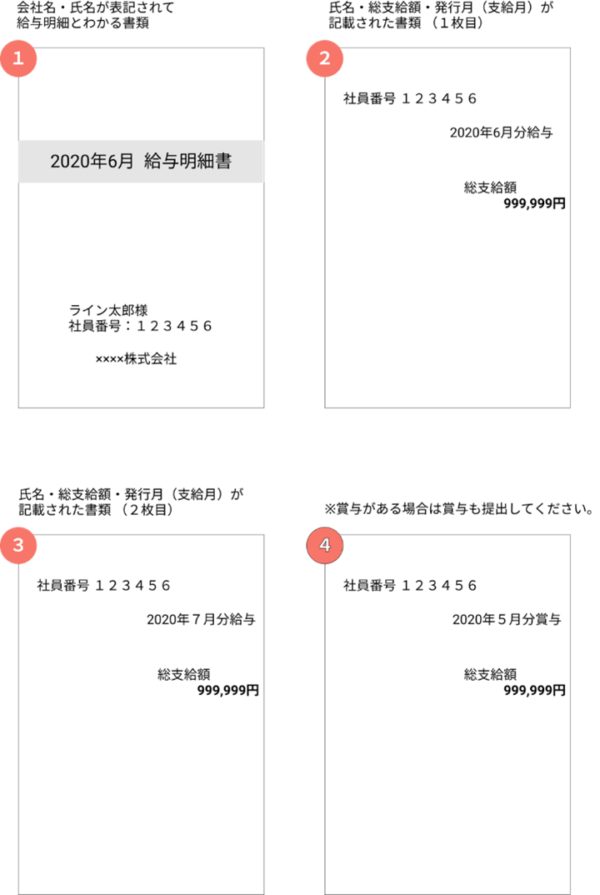

賞与の支給があるケース

給与とは別にボーナス支給がある会社に勤めている場合は、直近1年間の賞与明細も必要です。

給与明細と同じく、支給月・氏名・支給額・会社名のすべての情報がわかるように撮影してアップロードしてください。

※画像引用元:https://linecreditcorp.com/pocketmoney/guide/articles/wageslip-upload.html

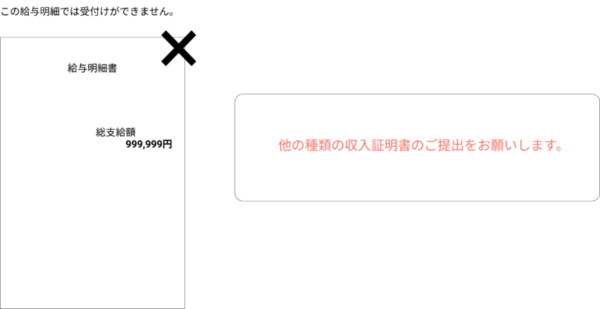

総支給額のページに会社名や氏名はないが社員番号で本人と特定できるケース

以下のように、総支給額のページに社員番号しか書かれていないケースもあります。

このような場合は、社員番号と氏名がわかる頁と、総支給額が印刷された頁を別々で撮影し提出する必要があります。

※画像引用元:https://linecreditcorp.com/pocketmoney/guide/articles/wageslip-upload.html

発行月(支給月)や勤務先名氏名が記載されていないケース

稀なケースですが、給与明細に支給年月日や勤務先名、さらには本人氏名が記入されておらず封筒で手渡されるようなケースがあります。

この場合は残念ながら証明書類としては利用できないため、別の書類を用意するしかありません。

※画像引用元:https://linecreditcorp.com/pocketmoney/guide/articles/wageslip-upload.html

そのほか、収入証明書類提出時の注意点を表にまとめていますので、申込時の参考にしてください。

| 注意事項 | 備考 |

| ①収入証明書類の提出は1種類のみ | 複数の収入証明書類を提出しても受け付けてもらえない |

| ②書類は最新年度のものを利用すること | 源泉徴収票は昨年度のもの(例:2023年に申し込むときは2022年度の書類を利用する)、確定申告書も最新年度ものを利用すること |

| ③氏名の相違に注意する | LINEポケットマネーに登録した氏名と同じ表記になっていることが必要 |

| ④金額が明記されていること | 総支給額が正しく記載されていることが必要 |

| ⑤勤務先名の相違に注意する | 申し込み情報で記載した勤務先名と収入証明書類で記載されている会社名が同一であること |

| ⑥給与明細は2ヶ月分必要 | 給与明細を提出する場合は直近2ヶ月分の明細が必要 |

| ⑦退職済みの場合は利用不可 | 退職した会社から発行された給与明細などは利用できない |

| ⑧確定申告書の控えを利用するときは税務署受付印が必要 | 税務署受付印の押印、または税理士名が記載されていることが必要(電子申告 e-Taxの場合は表示なし) |

URL:https://linecreditcorp.com/pocketmoney/guide/articles/wageslip-upload.html

URL:https://linecreditcorp.com/pocketmoney/guide/articles/income-certificate.html

収入証明書類のアップロードができないときの対処法

手持ちのスマートフォンがAndroid端末の場合、一部の機種では【ファイル選択】を押してもアップロードした画像が読み取れないケースが発生します。

もしアップロードできない場合は、以下の手順を試してみてください。

- 収入証明書の提出画面へ進み、提出したい書類を選択する

- 条件を確認して、カメラマークをタップ

- 【カメラ】を選択

- 収入証明書を撮影し【提出する】をタップ

※画像引用元:https://linecreditcorp.com/pocketmoney/guide/articles/income-certificate.html

LINEポケットマネー借りかえで他社1件も返済できないと強制解約に

LINEポケットマネー借りかえ利用時には、守るべきいくつかのルールがあります。

もしルールを守れなかった場合は「期限の利益の喪失」といって、分割返済の権利を失うことになります。

最終的にはLINEポケットマネー借りかえは強制解約され、一括返済を求められることになりますので注意しましょう。

LINEポケットマネー借りかえを強制解約される原因をいくつかまとめていますので、以下の表を参考にしてください。

| ①延滞 | LINEポケットマネー借りかえの返済指定日に返済しない。督促にも応じない場合 |

| ②債務整理 | 他社借入などが原因で自己破産や民事再生の決定をうけた場合 |

| ③届け出責務を守らない場合 | 住所や勤務先が変更になったのにも関わらず変更の届け出を怠った場合 |

| ④規約違反 | LINEポケットマネー借りかえの規約違反 |

| ⑤虚偽申告 | 一括返済する先の消費者金融の振込口座を偽って申告したり、利用者名義の口座情報に関し虚偽の申告をした場合 |

| ⑥借入先に返済できないケース | 1件も借入先に返済できない場合や、一定期間経過しても完済証明を提出できない場合 |

| ⑦アカウントの不備 | LINEcredit社が、会員の「LINEアカウント」「LINEMoneyアカウント」停止を知った場合 |

上記詳細については、LINEポケットマネー借りかえ規約にも明記されていますので、下記サイトも参考にしてください。

LINEポケットマネー借りかえの融資金は他目的には使えない

冒頭でも触れたとおりLINEポケットマネー借りかえは、他社貸金業者からの借入れを一本化する目的以外で利用することはできません。

たとえば、LINEポケットマネー借りかえで借りたお金を生活費の補てんに使うことは禁止されていますので注意しましょう。

なお、LINEポケットマネー借りかえで借りたお金は強制的に返済にまわされますので、自由に使えない仕組みになっています。

【LINEポケットマネー借りかえ規約抜粋】

◆会員は、他社及び当社の生計費に係るローン(本サービス申込み時点で会員が貸付けに係る契約に基づき負担する債務をいい、当社所定の条件を満たすものをいいます。以下同じ。)の借換え(会員が融資を受けている元本部分に限ります。)以外の目的で本サービスを利用できないものとします。会員は、当社のローンのみの借換えのために本サービスの利用を申し込むことはできません。◆会員は、マネー・ローンダリング、テロ資金供与、または経済制裁関係法令等に抵触する取引に利用する目的で本サービスを利用することはできません。

(引用元:https://terms2.line.me/line_score_refinance/sp?lang=ja&country=JP)

LINEポケットマネー借りかえの利用で郵送物はある?

LINEポケットマネー借りかえで不安になるのが「自宅への郵送物」ではないでしょうか。

他社貸金業者の借入れやLINEポケットマネー借りかえを利用していることが家族にバレると、色々と面倒なことになるかもしれません。

結論からいうと、LINEポケットマネー借りかえでは「電磁交付に同意すること」で自宅への郵送物は避けられます。

以下は規約を一部抜粋したものです。

下記に書かれているように、明細や領収書などは一切発送されないため安心してもいいでしょう。

【LINEポケットマネー借りかえ規約抜粋】

第18条 電磁的方法による交付に関する同意

1.会員は、次の各号のいずれかに該当する書面(以下「対象書面」といいます。)を当社がアプリ上で電磁的方法により交付することに同意するものとします。

(1)貸金業法第16条の2第2項に定める書面(基本契約事前説明書)

(2)貸金業法第17条第1項に定める書面(ご利用明細書(お借入))

(3)貸金業法第17条第2項に定める書面(契約内容通知書)

(4)貸金業法第18条第1項に定める書面(領収書(ご返済))

(5)前各号に定めるもののほか、当社が本サービスに関連して会員に交付する一切の書面

(引用元:https://terms2.line.me/line_score_refinance/sp?lang=ja&country=JP)

ラインスコアの質問はLINEポケットマネー借りかえの審査に影響する

すでにLINEスコアに回答している場合はもちろん、新規でLINEポケットマネーを利用するときのLINEスコアの回答は、審査にも利用されます。

LINEポケットマネーは、信用情報機関のデータだけではなくLINEスコアの点数も審査結果に反映される画期的なローンです。

以下規約にも「与信審査に利用する」とはっきり書かれていますので、その点は覚えておきましょう。

LINEポケットマネー借りかえ規約│第21条 LINEScoreの取扱い】

1.当社は、LINEScoreを本サービスの与信審査に利用することができるものとします。

2.当社は、LINEScore利用規約で定めるところにより、会員に対するLINEScoreの提示を停止することがあります。この場合、本サービスのご利用をいただけなくなります。また、会員がLINEScoreを退会した場合も同様とします。

3.会員は、LINEScoreが提示されたときであっても、実際の本サービスのご利用申込の際に実施する別途の審査結果によっては本サービスをご利用できない場合や、LINEScore提示時に示したものとは異なる契約極度額、利用限度額や貸付利率(実質年率)での本サービスのご利用となる場合があることについて、あらかじめ承諾するものとします。

(引用元:https://terms2.line.me/line_score_refinance/sp?lang=ja&country=JP

LINEポケットマネーのおまとめローンと他社借りかえローンを比較

ここまでがLINEポケットマネー借りかえに関する情報です。

LINEポケットマネー借りかえにはメリットも多いですが、利便性や金利を考えると他社おまとめローンも視野に入れていいかもしれません。

下記で、いくつかのおまとめローンや銀行カードローンもご紹介していますので、ぜひ検討時の参考にしていただければと思います。

ショッピングリボを借り換えたいならアイフルのおまとめローン

LINEポケットマネー借りかえは、クレジットカードのショッピング利用分の一本化には利用できません。

もしショッピング利用分をリボ払いにしているなど多額の残債で苦しんでいるなら、アイフルのおまとめローンも検討してみましょう。

アイフルのおまとめローンなら、一部の商品でクレジットカードのショッピング利用分も利用対象にできます。

| 借り換え対象 | ・銀行や貸金業者からの借入れ ・クレジットカードのキャッシング ・クレジットカードのショッピング利用分 |

| 利用できる人の条件 | ・満20歳以上 ・定期的な収入と返済能力を有していること ・アイフルの審査基準を満たしていること |

| 貸付利率 | 年3.0%~17.5%(実質年率) |

| 利用限度額 | 1万円~800万円 |

◆本商品は、貸金業法に規定される「個人顧客の利益の保護に支障を生ずることがない契約等」に該当し、貸金業法施行規則第10条の23第1項第1号または第1号の2に基づく商品です。 (現在のお借入れが年収の1/3を超えている場合でも審査可能です)

◆同規則第10条の23第1項第1号に基づき借換えする場合は、以下の条件を満たす契約となります。

1.借換えの対象となる債務は、銀行や貸金業者からの借入債務のほか、クレジットカードのショッピング債務等です。 (当社では、銀行の消費性ローン債務やショッピングリボ債務などを対象として審査いたします。)

2.既存のお借入れからの月額返済金額および総返済額を軽減します。

(引用元:アイフルおまとめローン)

※下記リンクはフリーローンのリンクです。

プロミス利用中ならプロミスのおまとめローン

現在、プロミスからお金を借りているならプロミスのおまとめローンを利用する方法もあります。

プロミスのカードローンを利用したままにして、プロミスのおまとめローンを契約することも可能です。

LINEポケットマネーのように「借り換えローンを契約するとLINEポケットマネーが利用できなくなる」といったことはないため安心です。

| 借り換え対象 | ・他の貸金業者からの借入金返済に限る ・消費者金融カードローン ・クレジットカードのキャッシングや無担保ローン ※銀行カードローンやクレジットカードのショッピングは対象外 |

| 利用できる人の条件 | ・満20歳以上65歳以下 ・定期的な収入と返済能力を有していること ・プロミスの審査基準を満たしていること |

| 貸付利率 | 年6.3%~17.8%(実質年率) |

| 利用限度額 | 300万円 |

※下記リンクはフリーローンのリンクです。

レイクのおまとめローンは金利が低め

レイクのおまとめローンは上限金利が年17.5%ですので、大手消費者金融カードローンの上限金利より若干低めです。

また、レイクのカードローンでもWEB申込で最大60日間の無利息キャッシングが利用できます。

短期間で返済できる見込みがあるなら、LINEポケットマネー借りかえを利用するよりも、ずっと金利手数料の節約につながります。

| 借り換え対象 | ・他の貸金業者からの借入金返済に限る ・消費者金融カードローン ・クレジットカードのキャッシングや無担保ローン ※銀行カードローンやクレジットカードのショッピングは対象外 |

| 利用できる人の条件 | ・満20歳以上70歳以下 ・定期的な収入と返済能力を有していること ・レイクの審査基準を満たしていること |

| 貸付利率 | 6.0%~17.5%(実質年率) |

| 利用限度額 | 500万円 |

LINEポケットマネーの借入が少額な場合の借り換え方法

正式なおまとめローンではなく、他社消費者金融で借り換えたり、銀行の借り換えローンを利用する方法もあります。

ただし、貸金業法で定められたおまとめローン以外で借り換える場合は、現在借りているカードローンを返済するかどうかは基本的に利用者に委ねられます。

そのため、審査時には借入中の残債と新規ローンの限度額の合計で返済できるかどうかがチェックされますので、審査は厳しくなる点は覚えておきましょう。

50万円未満の残債ならプロミスの無利息キャッシングで借り換える

以下の消費者金融では、初回利用者に対し無利息キャッシングのサービスが提供されています。

現在の他社借入が少額なら、別の大手消費者金融カードローンで借りて、一時的に無利息キャッシングの恩恵を受ける方法もあります。

- プロミス(初回借入後最大30日間無利息)

- アコム(初回契約後最大30日間無利息)

- アイフル(初回契約後最大30日間無利息)

- レイク(WEB申込限定で初回契約後最大60日間無利息、5万円までの借入で180日間無利息※両方の並行は不可)

- 60日間無利息(Web申込み限定)、5万円まで180日間無利息(契約額1万円~200万円まで)、30日間無利息の併用はできません

- 新生フィナンシャルで初めて契約いただいた方が対象。60日間無利息はWeb申込みの方で契約額が1~200万円の方のみ

- 無利息開始日は契約日の翌日から。借入れ日の翌日からではありません

- 契約額が200万円超の方は30日間無利息のみ(30日間無利息は契約額1万円~500万円まで)

- 無利息期間中も返済日があります。借入れ後の返済日を確認ください

- 返済日はレイクの会員ページ、SBI新生銀行カードローンATMの利用明細書、契約時の書類で確認ください

- 無利息期間中に返済が滞った場合、無利息期間が終了となり返済日の翌日以降の遅延損害金及び利息負担となります

- 無利息期間終了後は通常金利適用となります

- Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

楽天銀行スーパーローンなら金利年15.0%以下で借り換え可能

楽天銀行スーパーローンも借り換えには最適なローンです。

上限金利は年14.5%ですので、LINEポケットマネー借りかえの上限金利よりも年0.5%下がる計算です。

また、楽天銀行スーパーローンの利用目的は事業資金以外なら原則自由です。

クレジットカードのショッピングリボの借り換えにも適していますので、LINEポケットマネー借りかえが使えない場合はぜひ検討してみてください。

| 借り換え対象 | ・消費者金融カードローン ・クレジットカードのキャッシングや無担保ローン ・他行のカードローン ・クレジットカードのショッピング ※事業性資金としては利用不可 |

| 利用できる人の条件 | ・満年齢20歳以上62歳以下 ・日本国内に居住していること ・勤めていて毎月安定した定期収入があること ・楽天カード(株)またはSMBCファイナンスサービス(株)の保証が受けられること |

| 貸付利率 | 1.9%~14.5%(実質年率) |

| 利用限度額 | 800万円 |

auじぶん銀行カードローン借り換えコースは金利年0.98%~12.5%

auじぶん銀行の借り換えコースなら、au限定割で12.5%の上限金利で借りられます。

最高限度額は800万円ですので、かなり余裕のある使い方ができるでしょう。

さきほどの楽天銀行スーパーローンも同じですが、銀行カードローンはLINEポケットマネー借りかえとは異なり、契約後も追加融資が受けられる点が特徴です。

| 借り換え対象 | ・消費者金融カードローン ・クレジットカードのキャッシングや無担保ローン ・他行のカードローン ・クレジットカードのショッピング |

| 利用できる人の条件 | ・契約時の年齢が満20歳以上70歳未満 ・安定継続した収入があること(自営、パート、アルバイトを含む) ・アコム株式会社の保証が受けられること |

| 貸付利率 | カードローンau限定割 借り換えコース:0.98%~12.5%(年率) |

| 利用限度額 | カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) |

LINEポケットマネー借りかえのまとめと利用時の注意点

最後に、これまで解説したLINEポケットマネー借りかえや、他社消費者金融おまとめローン・銀行カードローン利用時の注意点もまとめておきたいと思います。

- 貸金業法で認められたおまとめローンは、返済能力がないと審査通過できない

- 返済能力に問題がなければ、LINEポケットマネー借りかえで年収の三分の一を超えた借入れが可能

- LINEポケットマネー借りかえは返済専用ローンである

- すでにLINEポケットマネーを利用している場合は、他社とLINEポケットマネーの両方が借り換え対象になる。LINEポケットマネーだけ使い続けることはできない

- LINEポケットマネー借りかえ申込時は収入証明書の提出が必要

- LINEポケットマネー以外にもおまとめローンはあるので金利で比較するとよい

- 消費者金融カードローンや銀行カードローンで借り換える場合は、現在借入れ中のローンで一括返済するかは利用者の判断に委ねられる

LINEポケットマネー借りかえには、金利が下がったりスマートフォンで手続きが完結するなどのメリットがあります。

一方で注意しないといけないポイントも数多くあるため、よく理解した上で賢く利用することが大切です。.

この記事を書いた人

過去にアコム、三井住友銀行カードローファン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。クレジットカードも多数保有。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

レイク貸付条件表

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | ・年齢が満20歳以上70歳以下の国内に居住する方 ・ご自分のメールアドレスをお持ちの方 ・日本の永住権を取得されている方 |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて新生銀行フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。